-

목차

10년 이상 열심히 개인연금을 부어왔는데,

막상 “언제부터, 어떻게 받아야 유리한지” 모르겠다면?

연금 수령 방법 하나로 수백만 원의 세금 차이가 날 수 있습니다.많은 사람들이 “연금은 그냥 나이 되면 받으면 되는 거 아닌가요?” 하고 생각하지만,

실제로는 수령 시점, 수령 방식, 세금 구조를 제대로 알아야 노후 재정 손해를 피할 수 있습니다.이번 글에서는 초보자도 이해할 수 있도록

개인연금 수령의 타이밍, 방식, 절세 전략까지 한 번에 정리해드립니다.1. 개인연금, 언제부터 받을 수 있을까?

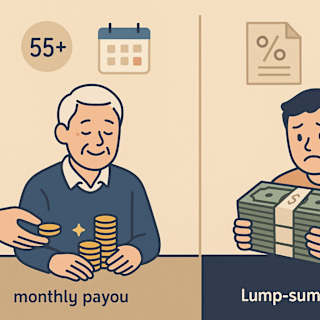

개인연금은 일반적으로 만 55세 이상부터 수령 가능합니다.

항목조건수령 시작 나이 만 55세 이상 수령 조건 5년 이상 분할 수령 권장 (세금 혜택 때문) 수령 방식 분할 수령 or 일시금 수령 가능 → 분할 수령이 기본! 세금 절감을 위해서는 꼭 나눠 받는 게 유리합니다.

2. 수령 방식: 분할 vs 일시금

방식장점단점분할 수령 세금 절감, 안정적 수입 총 수령 기간 길어짐 일시금 수령 한 번에 큰 금액 수령 세금 폭탄 가능성 높음 일시금은 기타소득세 15.4% 부과,

분할 수령은 연금소득세 3.3~5.5% 적용으로 훨씬 유리합니다.3. 세금 덜 내는 수령 전략 3가지

- 수령 시기 분산하기

→ 소득이 적은 해에 수령하면 세금 부담 줄어듦 - 연금저축 + IRP 조합 활용

→ 두 상품 모두 분할 수령 조건 충족 시 절세 극대화 - 세액공제 많이 받은 경우 신중하게 수령

→ 분할 수령하지 않으면 과세 대상 금액 커짐

4. 수령 나이에 따른 예시 비교

연령수령 시작 시 유리한 점55세~60세 은퇴 직후 소득이 낮아져 세금 절감 가능 65세 이상 장수 리스크 대비, 국민연금과 병행 가능 70세 이상 연금 수령 연기 가능성도 있음 (단, 사망 시 주의) 수령 시기 조정은 총 수령액과 세금에 큰 영향을 줍니다.

5. 수령 시 주의할 점

- 중도해지 시 과세 전환

10년 이전 해지하거나, 일시금으로 받으면 비과세 혜택 무효 - 수령계좌 등록 오류

실수로 잘못 등록하면 수령 지연 및 세금 누락 가능성 발생

'경제리서치' 카테고리의 다른 글

노후자산 관리부터 상속까지, 시니어 금융 가이드 (0) 2025.05.14 개인연금 뭐 들까 고민된다면? 지금 시작하기 좋은 연금 상품 추천 총정리! (0) 2025.05.09 연말정산 환급폭탄?! 개인연금 소득공제 제대로 받는 꿀팁 총정리 (0) 2025.05.09 개인연금 비과세 조건 총정리! 연금 수령 시 절세 꿀팁까지 (0) 2025.05.09 2025 IRP 갈아타기 실전 가이드 (0) 2025.05.06 - 수령 시기 분산하기

옐로스톤 리서치

월급은 그대로인데, 통장은 왜 항상 비어 있을까요? 적금, 연금, 소액 투자까지 재테크 초보를 위한 현실 밀착 정보만 담았습니다. 돈이 모이지 않는 진짜 이유, 지금부터 함께 알아보세요. ellena818@hanmail.net